- 点赞

- 评论

- ♥ 收藏

- A大中小

15日晚间,互联网巨无霸腾讯公布了2019年一季度业绩。

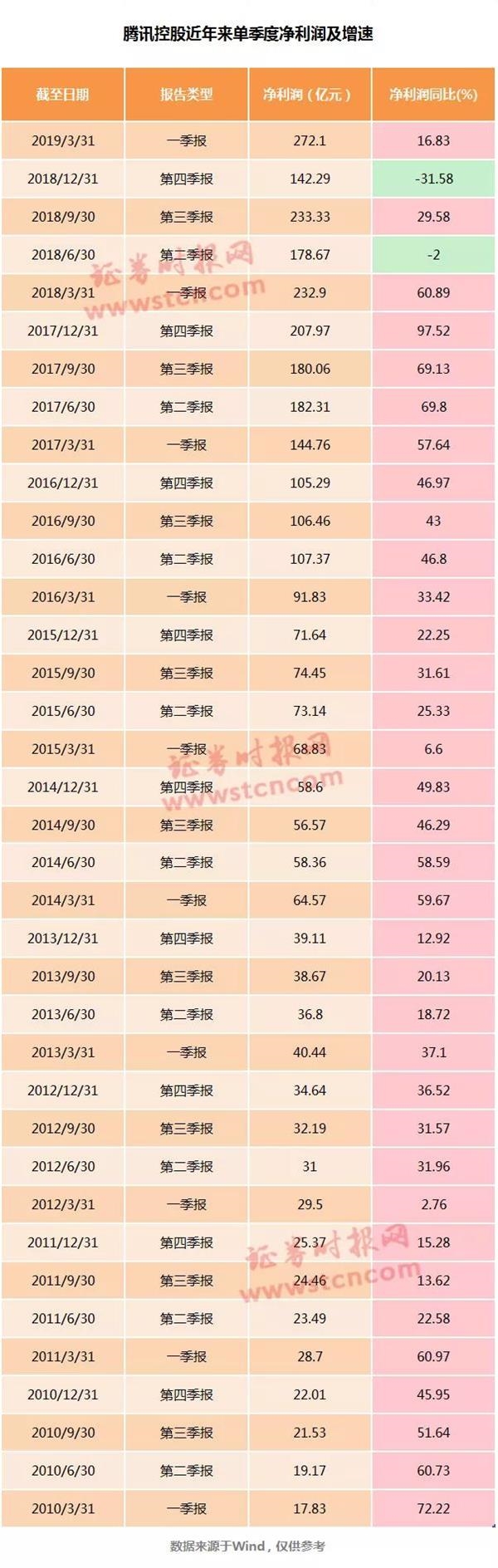

数据显示,腾讯一季度实现营收854.65亿元人民币,折合每天营收近10亿元 ,同比增长16%,净利润(权益持有人应占盈利)为272.10亿元人民币,同比增长17%。腾讯今年一季度净利润的同比增速,较2018年一季度出现下滑,但较2018年四季度出现提升。

非通用会计准则下,腾讯今年一季度净利润为209.30亿元。

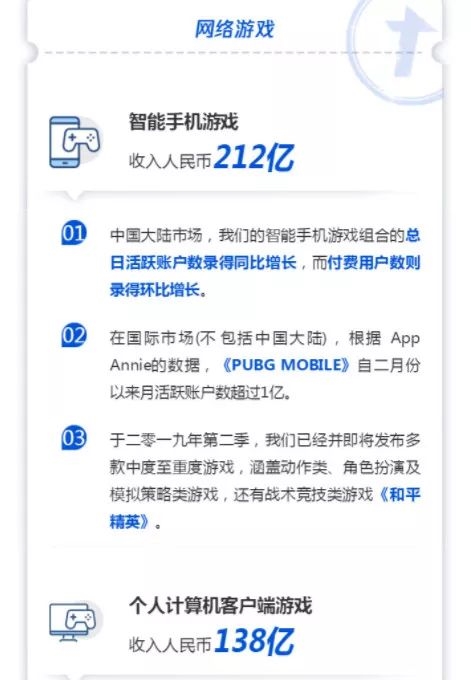

值得注意的是,作为主要收入来源之一的网络游戏收入较2018年同期出现下降。其中智能手机游戏收入(包括归属于其社交网络业务的智能手机游戏收入)同比下跌2%,至212亿元,2018年一季度该项收入为217亿元。

腾讯一季度净利增速同比放缓

腾讯控股今日晚间公布的财务数据显示,公司一季度实现营收854.65亿元人民币,折合每天营收近10亿元 ,同比增长16%,净利润(权益持有人应占盈利)为272.10亿元人民币,同比增长17%。基本每股盈利为2.877元,同比增长16%。

分项目来看,增值服务为489.74亿元,同比增长4%,占营收总额比例为57%,金融科技及企业服务为217.89亿元,同比增长44%,占比25%。网络广告为133.77亿元,同比增长25%,占比16%,其他收入为13.25亿元,占比2%。

总体上看,腾讯今年一季度同比增速处于近年来相对较低的水平,较2018年一季度出现下滑,但较2018年四季度出现提升。2018年一季度,腾讯净利润同比增速高达60.89%,而2018年第四季度单季腾讯的净利润同比曾下滑31.58%。

值得注意的是,腾讯网络游戏收入同比出现下滑。

财报数据显示,腾讯2019年一季度的网络游戏业务列报收入同比下跌1%,至285亿元人民币,不过腾讯表示,网络游戏的流水收入同比仍增长约10%。相较之下,2018年一季度,腾讯网络游戏列报收入为287.78亿元人民币。

腾讯对此解释称,包括其游戏道具销售的流水收入因为收入递延政策所致与列报收入存在差异。受惠于旺季及主要个人电脑及智能手机游戏的内容升级,流水收入及列报收入均录得环比增长。

2019年一季度智能手机游戏收入(包括归属于其社交网络业务的智能手机游戏收入)同比下跌2%,至212亿元,2018年一季度该项收入为217亿元。腾讯表示, 原因是新游戏发布减少,但由于有季节性活动,上述收入环比增长11%。

腾讯表示,《王者荣耀》在一月份发布了内容更新,提升了用户活跃度,促进付费用户数及收入同比增长。

另外,《完美世界手游》自推出后,迅速成为中国最高收入的智能手机游戏之一,并增加了其角色扮演游戏组合的总日活跃账户数。由于今年一季度末才发布《完美世界手游》,该游戏在第一季带来大量流水收入,而大部分的流水收入将会递延至往后期间才确认为列报收入,因此该游戏对本季列报收入的贡献有限。

此外,根据App Annie的数据,《PUBG MOBILE》自2月份以来,在国际市场(不包括中国大陆)的月活跃账户数超过1亿,腾讯在3月份发布了新Royale Pass,带动该款游戏收入增长。

个人电脑客户端游戏收入同比也出现一定下滑,2019年一季度该项收入138亿元,同比下跌2%,但环比增长24%。

中信建投预估,《和平精英》顺利开启变现后能够达到0.5~0.7元的DAU ARPU值,带来2500 万~3000万的日流水增量,对腾讯手游业务业绩帮助显著。5月11号,和平精英Battle Pass模块上线,持续吸金能力值得期待。

广发证券分析师认为,腾讯仍有众多端转手游戏等待上线,包括《地下城与勇士》、《使命召唤》、《堡垒之夜》、《天涯明月刀》、《剑网三》、《跑跑卡丁车》等,预计全年将获得不错增长。

四大亮点不容忽视

虽然腾讯在游戏方面收入同比出现一定下滑,但在其他方面,仍存在不少亮点。

亮点一、微信及WeChat合并月活跃账户数首次突破11亿

截至今年一季度末,微信及WeChat合并月活跃账户数达到11.117亿,首次突破11亿,同比增长6.9%。2018年底,这一项数值尚低于11亿。

另外,QQ的智能终端月活跃账户数也首次突破7亿,达到7.004亿。

腾讯收费增值服务注册账户数同比也出现大幅增长,同比增速达到12.5% ,达到1.655亿,主要受视频及音乐服务订购数带动。腾讯视频订购账户数同比增长43%,至8900万。

亮点二、金融科技及企业服务收入同比大增44% 规模逼近游戏收入

金融科技及企业服务收入同比增长44%至人民币218亿元,已逐渐逼近网络游戏的收入。

腾讯表示,今年一季度该项收入的大幅增长,主要受商业支付、其他金融科技服务(例如小额贷款)及云业务所推动。

金融科技及企业服务收入环比持平,由于剩余的备付金已自一月中旬起转至中国人民银行,不再录得备付金余额的利息收入,令金融科技及企业服务收入受到不利影响。

由于每用户交易量增加,商业支付交易额同比增长。用户交易频率和交易额提升,受益于月活跃商户同比增长超过一倍。

云业务的收入维持迅速的同比增长,主要因为IaaS、PaaS及SaaS产品种类扩大及产品提升,使付费客户群有所增长。

对于上述营收规模以及增速,腾讯认为反映了以下几点:

1、 随着中国经济的发展,数字支付及金融服务需求扩大,以及更多企业寻求“产业互联网”带来的商机,市场对该服务的需求迅速增加;

2、 该服务与腾讯部分现有消费者服务产生协同效益,例如通信及社交平台与点对点支付服务之间的协同效应,或小程序与企业微信服务之间的协同效益;

3、 腾讯多年前已经对该服务作出重大内部投资并持续至今,有助腾讯在此领域建立强大的业务规模及营运经验。

腾讯相关负责人向时报君表示,金融科技及企业服务收入增速和规模都超预期,主要受商业支付、其他金融科技服务及云业务所推动,这或许成为腾讯下个10年最重要收入板块之一。

数据显示,腾讯云在金融行业服务了6000+金融客户,150多家银行客户,数十家保险及证券公司,在政务云上也有贡献,“粤省事”和“数字广东”模式正在全国越来越多地方推广和复制。腾讯云的合作伙伴也已经达到4000+家,包括美团点评、58同城、携程、顺丰、小红书等。

亮点三、员工一年增加超过8000名 人均月薪超7万

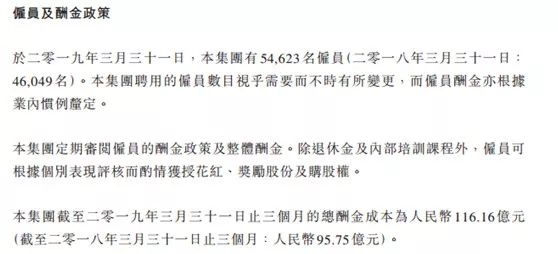

腾讯员工数量继续出现增长,截至2019年一季度末,员工数量达54,623名,当季度总酬金成本为116.16亿元,照此简单折算,今年一季度腾讯员工平均薪酬为21.27万元,平均月薪高达7.09万元。

2018年末,腾讯员工数量为54,309名;2018年一季度末,员工数量为46,049名。这样来看,在一年的时间里,腾讯员工数量增长了超过8000名。

亮点四、网络广告业务仍保持增长

腾讯今年一季度网络广告收入同比增长25%,至人民币134亿元。

不过腾讯表示,由于宏观环境具备挑战性,加上较大的基数影响,此业务收入的增速较往年有所放缓。

社交及其他广告收入同比增长34%至人民币99亿元,受益于各广告库存的填充率及广告投放量均有所增加。第一季的竞价量不及去年第四季电子商务旺季,使每次点击成本环比下降。媒体广告收入同比增长5%至人民币35亿元,主要由于信息流广告有所增长。

腾讯表示,会继续稳步发展广告业务,以优化广告主回报为重点,并非着眼于扩大短期收入。

腾讯最近一年多股价波动明显:先接近腰斩再反弹五成

2018年初至今,可谓是腾讯股价波幅最大、投资者态度分歧最明显的时期之一。除了第一大股东拟减持的消息对投资者信心产生一定冲击外,腾讯业绩“放慢脚步”则是另一项主要因素。

腾讯自2004年上市以来,业绩总体连续增长,被视为港股市场持续高增长的典范,股价总体也持续上涨,中间极少出现大幅调整,由此逐渐成长为港股市场的股价和市值“双料股王”。

但2018年第一大股东拟首次减持部分股票,以及当年第二季度单季净利润同比增速首次为负,让投资者怀疑腾讯可能出现业绩拐点。

2018年1月29日,腾讯市值攀至历史顶峰。当天,腾讯盘中股价达到476.60港元的历史顶峰,总市值达到约4.53万亿港元。

在此之后,腾讯股价开始掉头向下。2018年3月下旬,腾讯第一大股东南非公司Naspers表示,将出售部分腾讯股份。受此消息影响,腾讯股价开始显著下跌,2018年3月23日,腾讯成交罕见地达到1261亿元港元,超过当日港市股票总成交额的四成,凸显出市场的巨大分歧。

2018年三、四季度之交,腾讯股价下跌加剧。

2018年8月15日,腾讯公布了2018年半年报和2018年第二季度财报。财报数据显示,2018年第二季度单季,腾讯净利润同比下滑2%,结束了此前连续13年的单季净利润增长势头。受此消息影响,股价也一路下行,至2018年10月30日跌至251.40港元,较2018年最高点近乎腰斩,市值缩水至不到2.4万亿港元。

但在此后,腾讯股价重拾升势,2018年第三季度净利润同比增速再次转正,2018年全年净利润同比小幅增长约10%,公司总市值也逐渐回升,截至今日收盘约为3.56万亿港元,较2018年低位反弹约五成。