- 点赞

- 1

- ♥ 收藏

- A大中小

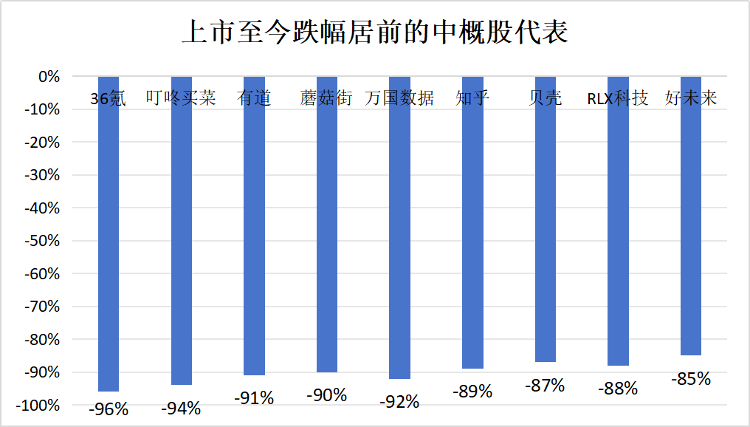

被称为“创业者福音”的媒体平台36氪,目前正面临业绩亏损和股价面值退市的双重夹击。自其在美国纳斯达克上市以来,股价一路走低,如今跌幅更是超过95%,堪称表现最差的中概股之一。

(上市至今中概股表现)

根据36氪发布的三季度财报显示,公司净利润仍未回正,发展现状不乐观,包括企业增值服务收入大幅下降、毛利率下降、一般及行政开支增加以及净亏损增加。

据悉,36氪已经搬离了俯瞰朝阳公园的高端写字楼骏豪中央广场,迁址至租金更为便宜的恒通商务园,此外还进行了一定规模的裁员。不难看出,作为“国内新经济服务海外上市第一股”,四年上市时间,36氪并没有给出市场一个惊喜。

破发超95%沦为仙股,面临保壳压力

2019年11月,36氪登上纳斯达克的舞台,发行价格为每股ADS14.5美元,募集资金2001万美元,相比此前计划融资规模缩水了61.7%,且开盘即破发。据wind数据,36氪的股价从高位一路滑落,如今股价已跌至约0.585美元,跌幅超过95%,市值也仅剩约2300万美元。

成交量方面,2023年12月份至今,36氪仅有3天成交量超过10万股,日均交易约3万股,以现在价格计算,日均交易额不足2万美元。而同期的好未来、拼多多、新东方等中概股日均成交量在数百万至数千万股不等。

从目前的数据来看,这一致力于为中国的新经济参与者提供内容和商业服务,号称“国内新经济服务海外上市第一股”的公司,在资本市场的表现开局即巅峰。

2023年11月8日,由于在过去的30个连续营业日内收盘价低于每股1美元,36氪宣布收到纳斯达克通知,纳斯达克给予公司180天的符合期限,如果36氪能在此期限内股票价格连续十个交易日达到1.00美元或更高,将获得符合要求的书面确认;如果未能恢复符合标准,且满足其他上市条件,则可能获得额外的180天符合期限。

也就是说,36氪最多有360天的时间来完成纳斯达克的要求,否则将面临强制退市。

考虑到目前低迷的成交量,市值保卫战或许不难打赢。但是公司必须面对的问题是,基本面正在恶化。最新财报数据显示,公司报告期内实现营业收入约1330万美元,净利润-260万美元。

而从36氪的招股说明书来看,其业务主要分为三大模块,分别为线上广告、企业增值服务以及用户订阅。2023年第三季度财务数据显示,除了线上广告和订阅服务收入实现增长,企业增值服务收入大幅下滑,同期下降39.6%。这主要是由于某些线下活动和其他增值服务受到宏观经济挑战的负面影响。

而作为36氪最重要的收入板块,为企业客户提供报道、咨询、整合营销,以及社群等全方位的优质深度服务的企业增值服务模块在2019年曾超过广告位列营收第一大来源,同时也是收入增长最快的业务板块,这令36氪的“新经济服务公司”多了一些说服力。

不过,在创投市场遇冷的大环境下,该模块收入的巨额下降再次令这一概念蒙尘。

值得注意的是,从数据看,36氪公司内部也同样经历了裁员等一系列的组织结构调整,这也成为其最新报告期内录得亏损的原因之一。

财报显示,其一般及行政开支大幅增长了122.6%,为510万美元,主要是由于本季度发生的一次性费用增加,包括人员遣散费、办公室租赁终止费以及信贷损失准备金增加等。这也暗示着公司在组织优化和经营方面遇到了一些困难和挑战,增加了成本负担。

媒体核心牌照缺失,增长问题如何破局

从上市初始,36氪就希望跳脱“媒体平台”的束缚,希望借用媒体的影响力推出其他业务。其创始人刘成城也公开表示,“只做媒体难逃营收和发展局限。”

因为瞄向创业孵化、投资牵引服务,同时赶上了时代的发展红利,2012年到2019年是36氪的黄金时代。最终,谋求上市成为36氪谋求更大商业版图的一环。

不过,时代的变幻总是让人猝不及防,自2019年底,也就是36氪正式上市阶段,市场方向发生转变。市场热钱减少,互联网的流量红利时代也即将结束,进而导致投融资事件的发生频率大幅降低。

从36氪财务报告中各项收入所占的比例更是可以直观地看到差距:去年第三季度,在线广告服务收入为980万美元,企业增值服务收入为190万美元。企业增值服务收入不到广告收入的20%,仅与最少的收入方式订阅服务收入(160万美元)基本持平。

此外,2023年第三季度,36氪的净亏损为人民币1890万元,而2022年同期为人民币250万元。毛利率下降了6.1个百分点,从2022年同期的62.4%,降至2023年第三季度的56.3%。

过于依赖广告以及订阅收入的情况再次将36氪紧紧束缚在“媒体平台”的定义下,而且由于资本市场对其不予认可,这更增加了36氪寻求突破的难度。

媒体平台属性凸显,令36氪不得不面临其自身的又一大硬伤,即关键牌照缺失。上市伊始,36氪曾在招股书中进行了风险提示,称其当时并未获得《信息网络传播视听节目许可证》和《互联网新闻信息服务许可证》,可能使公司受到行政制裁,这将对公司的经营成果和财务状况造成重大不利影响。

记者从工信部网站查询到,北京多氪信息科技有限公司(36氪经营主体)目前持有信息服务业务(仅限互联网信息服务)证照;据中国网信网显示,截至2023年11月9日,36氪尚未获得《互联网新闻信息服务单位许可证》;国家广播电视总局信息显示,截至目前,36氪尚未获得《信息网络传播视听节目许可证》。

这意味着36氪实际上并不具备新闻采编资质,这一点不仅无法与新浪等传统门户网站匹敌,甚至也被近年来崛起的今日头条和一点资讯远远甩在了身后。但事实上,36氪拥有相当数量的记者和编辑,对外自称记者和编辑开展采编工作。这意味着,公司的一部分原创内容业务处在一种模糊地带。

赴美上市,难逃中概股系统性风险

然而,选择赴美上市,更令36氪难逃所有中概股的系统性风险带来的巨震。上海亮威资产管理有限公司总经理王善飞告诉记者,“近年来,受多种因素影响,外围资本市场投资者对于中概股的未来有所担忧,致使中概股撤资严重,造成近几年的巨幅下跌。”

36氪亦是如此,自2021年在美国纳斯达克上市以来,公司股价一路下跌,截至目前,36氪股价下跌已达95.93%,堪称表现最差的中概股之一。当然,其中也不乏非理性因素影响,但36氪目前所面临的问题也是客观存在。

(36氪公司股价上市至今跌幅超过95%)

如今,36氪希望再次押注风口实现下一个阶段的飞跃,根据公司最新披露的业绩交流会内容,公司正在将AI技术引入公司发展的各个环节之中,希望在图像生成、视频制作、文本编辑以及数据采集等方面都有所提升,减少公司运营的成本,进而释放更高的生产效率。

从36氪种种表现来看,其寄希望在内容方面不断寻找新的方式来为资本市场讲出一个超越传统媒体的故事。不过,从其四年的上市表现来看,36氪还有很长的路要走。