一、核心观点

固收市场方面,受地产政策重大转变传闻、权益市场持续上行、央行多次提示长端利率风险后资金面有边际收紧迹象等利空因素共振,上周一债市调整剧烈,收益率明显上行,10年、30年国债一度分别回升至2.38%、2.6%上方;上周二央行通过公开市场操作超预期净投放4380亿流动性,维护市场稳定之意明显,叠加午后政治局会议落地,债市一改近期颓势,收益率显著下行,10年、30年国债重回2.3%、2.52%附近。本次政治局会议在肯定年初以来经济成果的同时,也指出了有效需求不足、企业经营压力较大、重点领域风险仍存、外部压力增加等关键问题;政策取向上,会议要求乘势而上、避免前紧后松,可见后续降准、降息依旧可期,财政发力需要再上一个台阶。总结而言,短期内债市依旧面临经济接力修复、一级供给集中释放、风险偏好再平衡等压力,但经济转型的关键时期,经济本身和上层大概率也难以承受利率大幅上行;如果后续收益率由于上述三大压力等原因有所上行,反而是一个不错的配置窗口。

二、市场回顾(一)资金市场

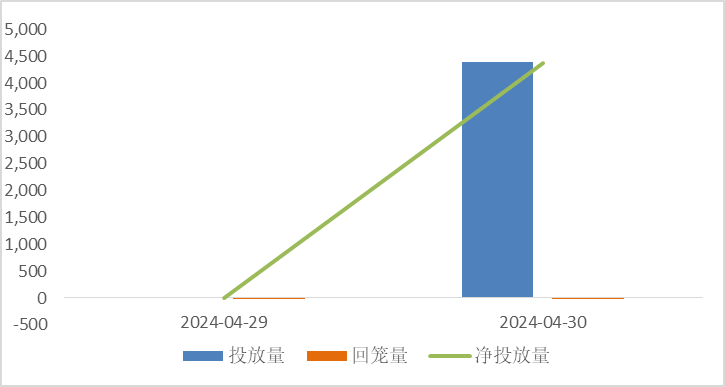

公开市场操作:上周央行进行4420亿元逆回购操作,因有40亿元逆回购到期,实现净回笼4380亿元。

图10:上周公开市场操作情况

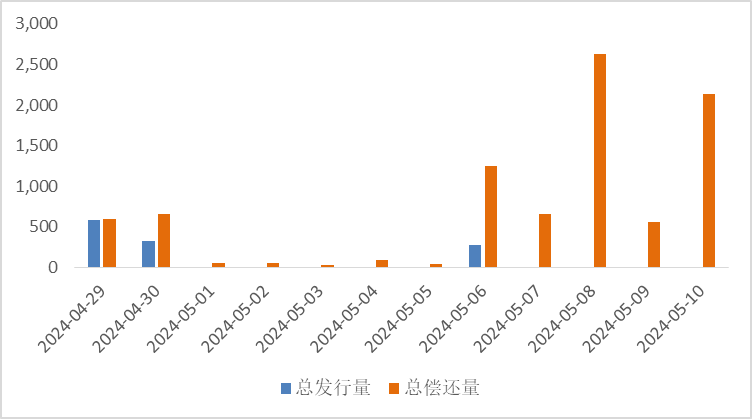

政府债发行:本周国债计划发行1510亿元,地方政府债计划发行484.4亿元,整体净缴款2023.5亿元。

表1:5月6日-5月10日政府债发行缴款

单位:亿元

同业存单发行:未来三周,同业存单分别到期7513亿元和7577亿元、6546亿元。

同业存单发行:未来三周,同业存单分别到期7513亿元和7577亿元、6546亿元。

图11:同业存单到期与发行

回购市场:上周跨月,资金利率有所上行,非银机构资金融出稳定,资金分层持续缓解。资金供需方面,银行资金供给量继续下降。银行体系日均净融出继续低于前一周,前期禁止“手工补息”的影响或仍有余温,大行受影响较为显著,后续股份制和城农商行预计也会逐步整改,整体对银行端的负债结构会形成一定冲击。

票据利率:上周一早间开盘,各国有大行纷纷降价进场收票,部分股份制同步跟进,买盘收票情绪高涨,卖方小幅压价并且积极响应,供需博弈下,短期票据降幅明显。午后开盘,随着大行规模渐满,交易盘抬价清仓,各期限票据成交价格小幅上涨。上周二早盘,卖方积极询出,收口寥寥,供求博弈下利率快速上行。大行活跃度有所减弱,券商参与度不高,受规模调整影响,收出口进行最后的零星填补。下午,机构规模大多已调平,市场交投热情减淡,价格有所下跌。

(二)债券市场

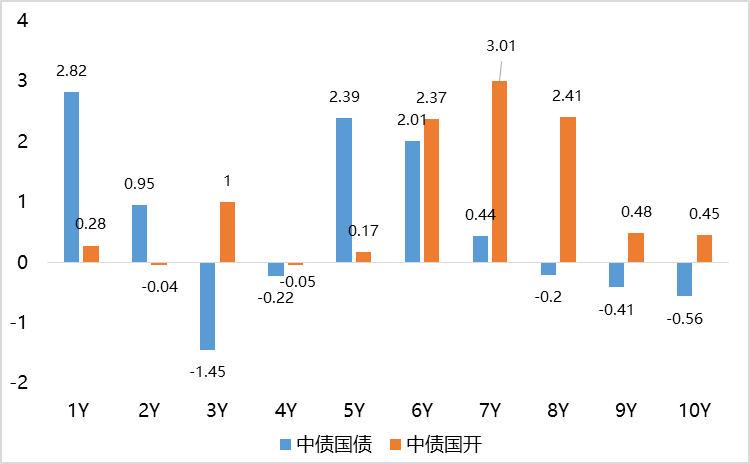

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

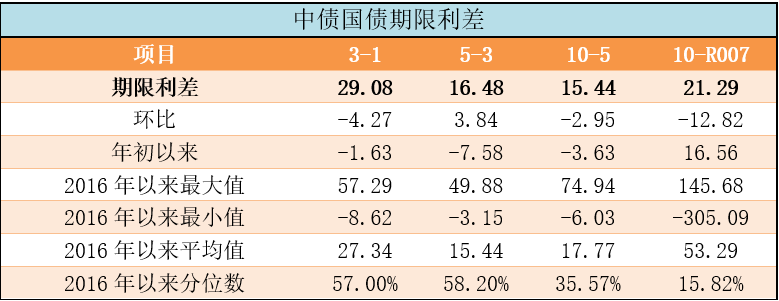

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表3:中债中短期票据信用利差(2024年4月30日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率涨跌不一,中债国开收益率普遍上涨。其中,中债国债1年期收益率上行2.82BP至1.6928,3年期下行1.45BP至1.9836,5年期上行2.39BP至2.1484,10年期下行0.56BP至2.3028。

长期限高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔4.05BP,中债2年期AAA级中短期票据信用利差走阔3.40BP;中债3年期AAA级中短期票据信用利差走阔2.84BP。

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

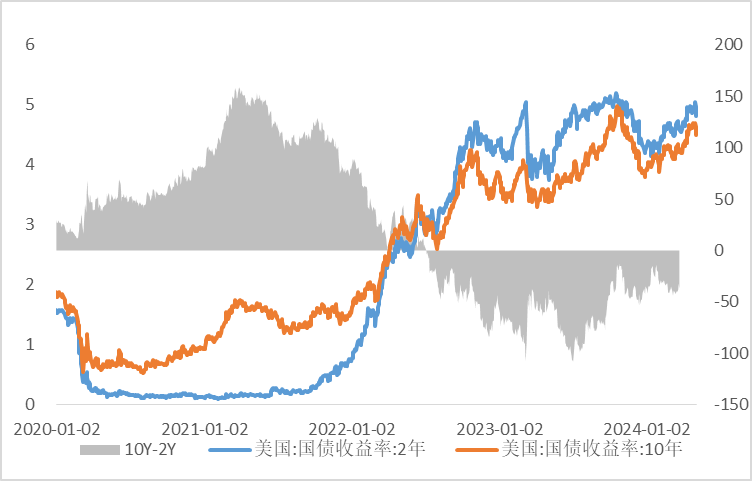

上周美债收益率下行。上周10年期美债收益率下行17BP,10年期国债收益率下行0.56BP,中美利差倒挂程度有所收窄。全周来看,1年期美债收益率下行9BP,3年期美债收益率下行21BP,10年期美债收益率下行17BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,一季度GDP增速5.3%,明显高于年初市场预期,但从3月经济数据来看,整体低于预期,多数较1-2月回落;好在本次政治局会议及时指出了有效需求不足、企业经营压力较大、重点领域风险仍存、外部压力增加等关键问题;会议同时要求乘势而上、避免前紧后松,可见后续降准、降息依旧可期,财政力度需要再上一个台阶;地产政策方面,“三大工程”和“融资协调机制”有所弱化,转而要求统筹消化存量房和优化增量住房。

流动性方面,近期大行融出规模持续下降至3万亿下方,叠加央行多次提示长端利率风险,一度让市场有所担忧,但上周二央行及时超预期净投放近4400亿,稳定市场之意明显,预计后续流动性整体压力不大,但是在内外均衡、防空转需求下,资金价格中枢在短端政策利率调降前,难以明显下行。后续重点关注一级发行节奏、汇率走势。

展望后市,目前1年国股2.1%,10年国债2.3%,30年国债2.52%,曲线依旧偏平,短期来看,债市依旧面临经济接力修复、一级供给集中释放、风险偏好再平衡等压力,但经济转型的关键时期,经济本身和上层大概率也难以承受利率大幅上行;如果后续收益率由于上述三大压力等原因有所上行,反而是一个不错的配置窗口。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。